REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD BICENTENARIA DE ARAGUA

VICERRECTORADO ACADÉMICO

ESCUELA DE CONTADURÍA PÚBLICA

SAN CRISTÓBAL-ESTADO TÁCHIRA

Autor: Esmor Cantor

C.I.: V-25.495.970

Sección: T1

Tutor: Mauricio Mora.

En un principio, se tiene que tras el movimiento de actividades irregulares llevadas a cabo a nivel internacional, muchos países se han integrado para crear organizaciones o instituciones enfocadas a frenas actividades irregulares que puedan atentar con el orden y bienestar social, en donde han implementado políticas económicas internas para combatirlas.

Del mismo modo, muchos han sido los países a nivel mundial que han adoptado este tipo de modelo dentro de sus sistemas económicos, ya que les resulta más fácil mantener un mejor orden y control en caso de presentarse irregularidades o crisis financiera, es por esto que, en las siguientes sesiones se abordaran temas relacionados a lo ya mencionado.

SESIÓN I, ACUERDOS INTERNACIONALES

Comité de Basilea sobre supervisión bancaria (acuerdo de Basilea III)

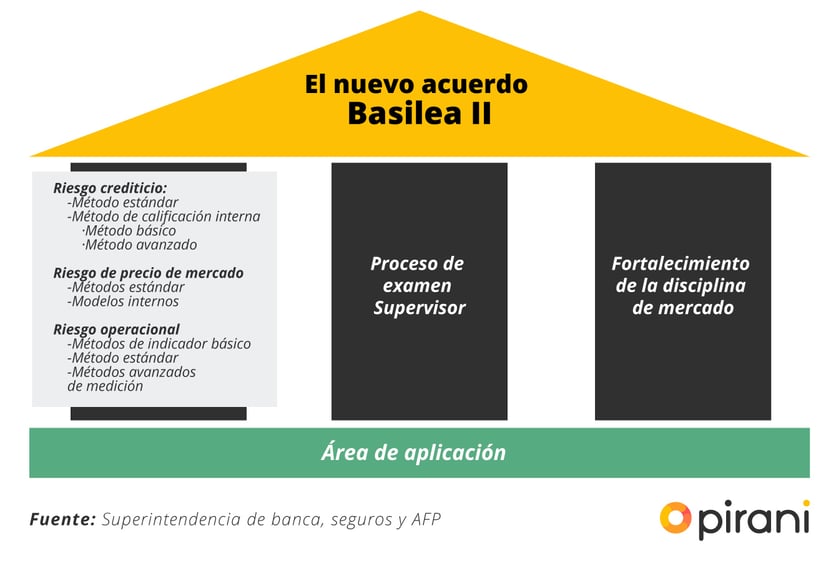

El acuerdo de Basilea III se refiere a un conjunto de reformas establecidas para los bancos internacionales con el objetivo de garantizar una respuesta eficaz para las crisis económicas, por lo cual se implementaron una serie de medidas para reforzar y mejorar la supervisión, los procesos y la gestión interna de las entidades bancarias a nivel mundial.

Así mismo, las prioridades actuales del comité permite, finalizar las iniciativas de regulación en curso, así como desarrollar nuevos estándares sobre aspectos específicos, identificar y vigilar los nuevos riesgos, así como también, promover una supervisión sólida que impulse el uso completo de las reformas dentro de los plazos acordados.

Del mismo modo, dichas normas establecidas por el comité de Basilea III tiene como fundamental objetivo garantizar una mejor gestión interna de los bancos internacionales inscritos en este acuerdo con el propósito de que estos se encuentren mejor preparados a nivel mundial en caso de crisis financiera o fraudes bancarios.

Grupo de acción financiera internacional (GAFI)

Se tiene que, este grupo de acción financiera internacional es una institución intergubernamental creada por los países pertenecientes al G-7, dedicada a la regulación e implementación de medidas políticas y legales con el propósito de regular las operaciones financieras para prevenir el lavado de activos a nivel internacional.

Así mismo, se encuentra conformada actualmente por 39 miembros, de los cuales, 37 son jurisdicciones y 2 son organizaciones regionales, así como también por la Comisión Europea y el Consejo de Cooperación para los Estados Árabes del Golfo, más 9 miembros asociados, 23 organizaciones observadoras, así como también por La República Argentina desde el año 2000.

En el mismo aspecto, esta institución internacional tiene como principal función garantizar la seguridad plena a nivel mundial haciendo uso de una serie de acuerdos y leyes políticas que ayuden a combatir las amenazas como el terrorismo, lavado de dinero y la creación masiva de armas de destrucción. Es por esto que es importante la colaboración internacional.

Grupo de acción financiera del caribe (GAFIC)

Se tiene que, el grupo GAFIC es una organización internacional que se encuentra conformada por los países del caribe en donde estos han establecido una serie de medidas para combatir el lavado de activos así como también la financiación del terrorismo, dichas medidas han sido establecidas con el propósito de inspeccionar estas actividades ilícitas.

De la misma manera, estas medidas que han sido implementas por esta organización internacional son fundamentales para hacerle frente a dicho aumento de las actividades ilegales que se llevan a cabo en muchos países, es por esto que el GAFIC estableció una autoevaluación de las normas dadas, evaluación de los miembros mismos, entre otras.

Es por esto que, las labores realizadas por esta organización son de vital importancia para los países a los cuales son miembros y también de manera internacional ya que, su creación tiene como fundamental actividad lograr darle un freno en gran medida a las actividades ilegales bajo la cooperación y alianzas entre los países.

Grupo de acción financiera de Latinoamérica (GAFILAT)

Principalmente, el grupo de acción financiera latinoamericana es una organización internacional, conformada por los países americanos de habla hispana en donde unen fuerzas de cooperación con el propósito de garantizar la lucha por las actividades ilícitas de lavado de dinero y el terrorismo, que se han expandido en las últimas décadas.

En este sentido, dicha organización es a su vez miembro asociado del Grupo de Acción Financiera Internacional (GAFI), por lo cual ambas organizaciones internacionales comparten los mismos objetivos para las cuales fueron formadas así mismo, dichas organizaciones velan por mantener el orden y la paz a nivel mundial.

En este mismo aspecto, la GAFIT es la principal encargada de la región latinoamericana de hacer cumplir sus normativas y leyes políticas en materia financiera para así brindar un mejoramiento y uso de dichas normas por parte de todos sus miembros para que estos esfuerzos sirva para darle un alto a las actividades ilegales llevadas a cabo en la región.

SESIÓN II, BASE LEGAL VENEZOLANA

Sujetos obligados según la resolución SUDEBAN 083.18

Prevención y Control de Legitimación de Capitales (P.C.L.C.)

Dentro de sus artículos establece que, el sujeto obligado deberá tomar las medidas necesarias que le permita disminuir el riesgo de ser parte o encubrir alguna actividad financiera ilícita, procedentes de actos de corrupción por parte de miembros políticos sean nacionales o extranjeras, así como también de los involucrados.

Por esta razón, el sujeto obligado deberá tomar medidas haciendo uso de sistemas que le permitan identificar, monitorear, y establecer controles y políticas de riesgo que le permita respaldar a las personas más expuestas, ya que los riesgos pueden variar según la cantidad de transacciones efectuadas. Es por esta razón que se debe de tomar en cuenta los riegos.

Por otra parte, el sujeto obligado que preste servicios de banca corporativa o privada tendrá una supervisión especial, en donde deberá suministrar información sobre el tipo de cliente, activos y patrimonio mínimo. Del mismo modo, este deberá asumir responsabilidades administrativas de riesgos para la aprobación y aceptación de nuevos clientes.

Sujetos obligados según la resolución SUDEBAN 083.18,

Financiamiento al Terrorismo (F.T.)

En este sentido, en el capítulo VII en sus artículos 89,90 y 91; con respecto al financiamiento del terrorismo, el sujeto obligado deberá tener en cuenta que: la procedencia de los fondos, ya que estos pueden variar dependiendo del tipo de organización terrorista de origen, monitorear que los fondos sean legales ya que puede existir bancos que se presten para tal actividad ilegal.

Del mismo modo, el sujeto obligado tras detectar movimiento de fondos procedentes de organizaciones terroristas, será responsable de aplicar las medidas que sean necesarias como la congelación de las cuentas, reportar a las autoridades competentes, así como también mantener una inspección constante en caso de que los fondos procedan de cuentas internacionales.

Así mismo, el sujeto obligado deberá prestar atención ante operaciones que presenten características sospechosas de movimientos de dinero, pudiendo ser estas precedentes de fondos vinculados al financiamiento del terrorismo internacional. Por lo cual deberá analizar a profundidad dicha procedencia y las posibles instituciones que estén vinculadas.

Sujetos obligados según la resolución SUDEBAN 083.18

Financiamiento de la Proliferación de Armas de Destrucción Masiva (FPADM)

Expresada en el capítulo VIII, en sus artículos 92 y 93; establece que el sujeto obligado debe establecer normas, medidas y procedimientos que le permitan detectar y prevenir el movimiento de fondos destinados a la producción de armas de destrucción masiva que atenten con el orden, tranquilidad y paz de las sociedades tanto a nivel local como internacional.

En el mismo aspecto, dichas medidas deben ser aplicadas por una debida diligencia del cliente en donde este aplique herramientas para informar sobre el tipo de cliente y el movimiento que se llevan a cabo en sus cuentas para así detectar a tiempo si dichos clientes guardan alguna relación con el financiamiento de armas de destrucción masiva.

De la misma manera, el sujeto obligado debe ser garante de mantener un control y seguimiento de la operaciones que se lleven a cabo por sus clientes afiliados en caso de que esto pudieran estar comercializando o fabricando armas que atenten con la seguridad internacional, del mismo modo debe aplicar los articulo 89,90 y 91 con respecto al (F.T.).

Constitución de la República Bolivariana de Venezuela: Capítulo II - Del Régimen Fiscal y Monetario Sección Primera Del Régimen Presupuestario, artículos 318 y 319.

Según lo establecido en el artículo 318 de la presente ley, indica que el Banco Central de Venezuela será la única institución garante en el establecimiento de norma y políticas financieras enfocadas en las competencias monetarias ejercidas de manera exclusiva y obligatoria que se lleven a cabo por la economía interna la cual deben ser en moneda local.

Por otra parte, también se establece que si dentro de la región latinoamericana se estableciera un tipo de moneda legal que se maneje de manera común mediante acuerdos y tratados entre los países latinoamericanos y caribeños involucrados, será entonces objeto para el uso interno de dicha moneda que será de carácter internacional.

En otro aspecto, el Banco Central de Venezuela al ser una institución pública y autónoma, es el encargado de coordinar sus funciones en política económica que le permitan alcanzar los objetivos superiores de Estado y la Nación. Del mismo modo, tendrá dentro de sus funciones establecer y ejecutar políticas monetarias enfocadas en políticas cambiarias.

Por otra parte, en el artículo 319 establece que, el Banco Central de Venezuela estará regido por el principio de responsabilidad pública, en donde estará obligada a rendir cuentas respectos a las actividades financieras y económicas llevadas a cabo a la Asamblea nacional, de acuerdo con lo establecido por la ley.

De la misma manera, estará obligada a presentar sus resultados obtenidos en materia macro-económica, así como también mostrar un análisis de las finanzas de las cuales permitan su evaluación. En otro aspecto, un incumplimiento o irregularidad de sus actividades traerá como consecuencias la aplicación de sanciones administrativas según lo establecido por la ley.

Del mismo modo, la Contraloría General estará obligada a mantener una inspección y supervisión a este organismo bancario en caso de irregularidades, en donde la información recopilada sea transmitida a la Asamblea nacional para que esta aplique las sanciones y correctivos que sean necesarios al Banco Central en caso de actividades de corrupción.

Por último, de manera general se puede decir que es bueno que existan organizaciones o instituciones internacionales que mantenga y garanticen el orden y la paz a nivel mundial, en donde estas apliquen normativas y políticas en materia económica por la cual les permitan supervisar y controlar actividades ilícitas o ilegales que atenten con el bienestar social.

En el mismo aspecto, debido al incremento de actividades irregulares llevadas a cabo por cuerpo terroristas, las instituciones nacionales también han adoptado una serie de políticas establecidas por las leyes internas del país para garantizar un mejor manejo y control de estas actividades que pudieran ser financiadas por grupos terroristas.

En los siguientes enlaces encontraran material audio-visual que ayuden a complementar al enriquecimiento del conocimiento de los temas tratados en este blog:

FUENTES BIBLIOGRÁFICAS DE LA INFORMACIÓN

- Powell A. (15 de Julio 2019), Basilea III y las reformas financieras, Blog del BID. Disponible en: https://blogs.iadb.org/ideas-que-cuentan/es/basilea-iii-y-las-reformas-financieras-que-deberian-hacer-las-economias-emergentes/

- Gatf-Gafi Todos los derechos reservados (2023). disponible en: www.fatf-gafi.org

- Secretaria GAFICT todos los derechos reservados, (1992-2023) Trinidad y Tobago, Disponible en:https://www.cfatf-gafic.org/es/

- Florida 939 - 10°A C1005AAS GAFILAT Buenos Aires Argentina, Disponible en: https://gafilat.org/index.php/es/

- Gaceta Oficial de la República Bolivariana de Venezuela Número 41.566 Caracas, (01 de Noviembre 2018) resolución número: 083.18, disponible en: https://www.bfc.com.ve/images/docs/RESOLUCION08318.pdf

- Justicia Legal, (2023), Capítulo II - Del Régimen Fiscal y Monetario Sección Primera Del Régimen Presupuestario, Venezuela. Disponible en: https://venezuela.justia.com/federales/constitucion-de-la-republica-bolivariana-de-venezuela/titulo-vi/capitulo-ii/#articulo-318

Cuéntame, ¿Qué opinión tienes respecto al tema?

No hay comentarios:

Publicar un comentario